Depuis le 1er janvier 2025, les modifications apportées au programme Medicare Part D est une assurance médicaments optionnelle offerte aux bénéficiaires de Medicare par des compagnies d'assurance privées approuvées par Medicare ont simplifié la gestion des coûts pour les seniors. Avec une limite de 2 000 $ sur les dépenses de poche annuelles et la disparition du "donut hole", les bénéficiaires bénéficient d'une protection financière plus claire. Voici ce que vous devez savoir pour naviguer dans ces nouvelles règles.

Les changements clés de Medicare Part D en 2025-2026

La Loi sur la réduction de l'inflation a introduit les changements majeurs de Medicare Part D en 2025 a radicalement transformé la couverture des médicaments. Avant 2025, les seniors traversaient une "zone de couverture" (donut hole) où ils devaient payer une part importante de leurs médicaments après avoir dépassé un certain plafond. Désormais, cette phase a été complètement supprimée. Au lieu de cela, une limite stricte de 2 000 $ sur les dépenses de poche annuelles a été mise en place. Cela signifie que même si vous prenez des médicaments coûteux, vous ne paierez jamais plus de 2 000 $ par an pour vos prescriptions couvertes. Par exemple, un bénéficiaire atteint de cancer qui dépensait 6 800 $ en 2024 pour ses traitements verra ses coûts annuels plafonnés à 2 000 $ dès 2025. Cette mesure a été saluée par la KFF (Kaiser Family Foundation) organisation indépendante analysant les politiques de santé comme "la plus importante réforme de Medicare Part D depuis sa création".

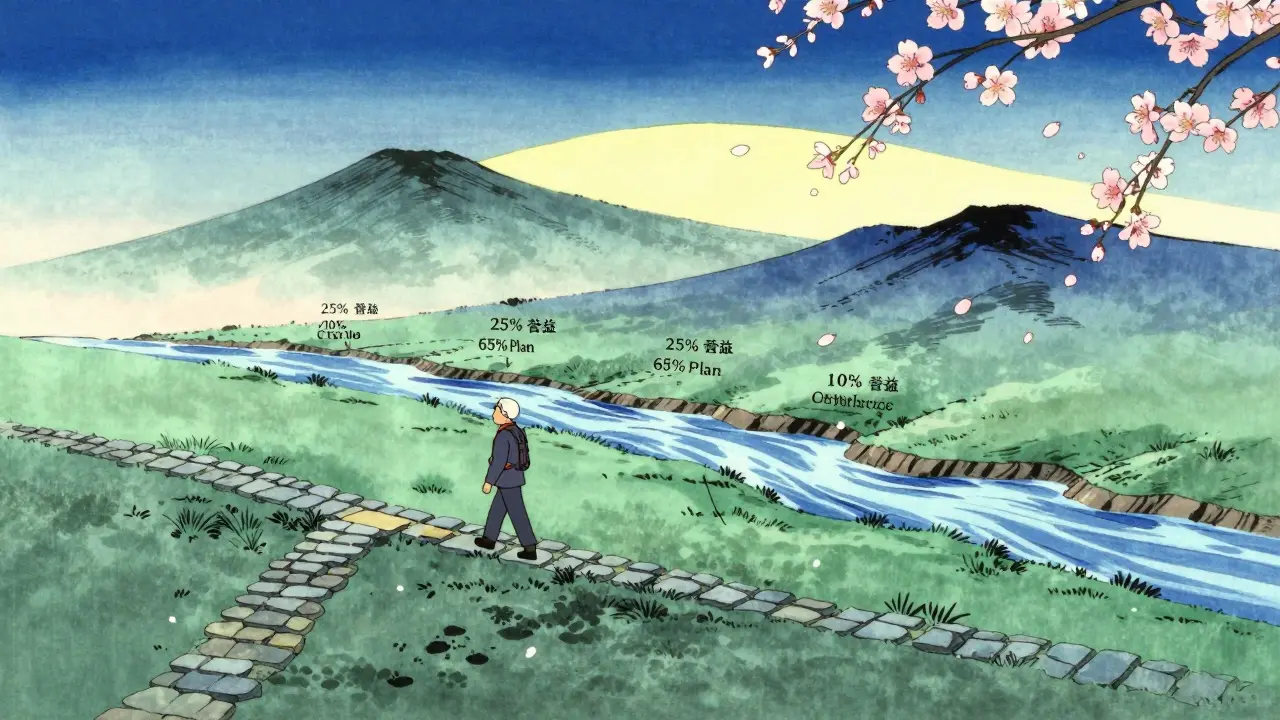

Comment fonctionne la nouvelle structure de couverture

| Phase | Coût pour le bénéficiaire | Couverture du plan | Contribution des fabricants |

|---|---|---|---|

| Détail | Jusqu'à 590 $ | Aucune | Aucune |

| Couverture initiale | 25% des coûts | 65% | 10% |

| Couverture catastrophique | 0% | 60% | 20% (fabricants), 20% (Medicare) |

Après avoir payé le détail (jusqu'à 590 $), vous entrez dans la phase de couverture initiale. Pendant cette période, vous payez 25% du coût de vos médicaments, le plan Medicare couvre 65% et les fabricants contribuent 10%. Une fois que vos dépenses de poche cumulées atteignent 2 000 $, vous passez en couverture catastrophique où vos coûts deviennent nuls pour le reste de l'année. Le plan Medicare couvre alors 60% des coûts, les fabricants 20% et Medicare 20%. Cette structure simplifiée élimine les surprises financières liées au "donut hole" qui existaient auparavant.

L'Aide supplémentaire pour les seniors à faible revenu

Environ 14,5 millions de seniors bénéficient de l'Aide supplémentaire (Extra Help) programme fédéral pour réduire les coûts de Medicare Part D. Ce programme couvre les primes, les détails et les parts de coûts pour les personnes ayant un revenu inférieur à 20 000 $ par an (ou 27 000 $ pour un couple). Par exemple, une personne âgée vivant seule avec un revenu annuel de 15 000 $ pourrait voir ses coûts de médicaments réduits de 90%. Pour y accéder, vous devez remplir un formulaire spécifique auprès du CMS (Centres pour les services Medicare et Medicaid) agence fédérale qui gère Medicare. L'Aide supplémentaire est particulièrement avantageuse pour les seniors prenant des médicaments coûteux comme les insulines ou les traitements contre l'hypertension. Contrairement aux assurances privées, ce programme offre une couverture stable sans modification annuelle.

Comment choisir le bon plan de couverture

Le Medicare Plan Finder outil en ligne officiel pour comparer les plans de couverture médicamenteuse est votre meilleur allié. Avec plus de 48 options disponibles en 2025 (14 plans séparés et 34 plans Medicare Advantage), il est crucial de comparer les formularies, les réseaux pharmaceutiques et les coûts totaux. Par exemple, si vous prenez un médicament spécifique comme le Humira, vérifiez que votre plan couvre ce médicament et que la pharmacie la plus proche de chez vous est dans le réseau. Une étude de la KFF organisation indépendante analysant les politiques de santé montre que 78% des seniors ne connaissaient pas la limite de 2 000 $ avant les campagnes d'information. Utilisez l'outil en ligne pour entrer vos médicaments et vos pharmacies préférées afin de calculer vos coûts réels annuels. Ne vous fiez pas uniquement aux primes basses : un plan avec une prime de 20 $ par mois mais une part de coûts élevée pourrait vous coûter plus cher qu'un plan avec une prime de 50 $ mais une couverture meilleure.

Erreurs courantes à éviter

- Confondre les primes et les dépenses de poche : Seules les parts de coûts (détail, copaiements, coinsurance) comptent vers la limite de 2 000 $. Les primes mensuelles ne sont pas incluses. Par exemple, payer 100 $ de prime par mois ne réduit pas votre plafond de dépenses de poche.

- Ignorer les changements de formulaire : Les plans modifient annuellement leurs listes de médicaments couverts. En 2025, certains plans ont réduit le nombre de médicaments couverts pour les traitements contre le diabète. Vérifiez toujours votre formulaire avant la période d'inscription.

- Ne pas utiliser l'Aide supplémentaire : Beaucoup de seniors éligibles ne demandent pas l'Aide supplémentaire par manque d'information. Selon le CMS, seulement 60% des éligibles en bénéficient réellement.

Questions fréquemment posées

Qu'est-ce que la limite de 2 000 $ pour les dépenses de poche ?

Cette limite signifie que vous ne paierez jamais plus de 2 000 $ par an pour vos médicaments couverts en 2025. Une fois atteinte, vous bénéficiez d'une couverture catastrophique avec des coûts nuls pour le reste de l'année. Cette mesure a été introduite par la Loi sur la réduction de l'inflation pour protéger les seniors ayant des coûts élevés en médicaments.

L'insuline est-elle toujours couverte à 35 $ par mois ?

Oui, depuis 2023, la loi impose un plafond de 35 $ par mois pour les insulines couvertes par Medicare Part D et Part B. AARP a calculé que les diabétiques économisent en moyenne 1 150 $ par an grâce à cette mesure. Cela s'applique même si vous utilisez une insuline générique ou de marque.

Comment savoir si je suis éligible à l'Aide supplémentaire ?

Pour 2025, vous êtes éligible si votre revenu annuel est inférieur à 20 000 $ (ou 27 000 $ pour un couple) et vos actifs sont inférieurs à 15 510 $ (ou 31 020 $ pour un couple). Vous pouvez postuler en ligne sur Medicare.gov ou en contactant votre bureau local du CMS. L'examen prend environ 45 jours.

Pourquoi les plans Medicare Advantage sont-ils plus populaires en 2025 ?

Les plans Medicare Advantage (MA-PDs) regroupent les services de santé et la couverture médicaments en un seul plan. En 2025, ils représentent 54% des inscrits à Medicare Part D contre 25% en 2014. Leur popularité s'explique par des coûts totaux souvent inférieurs et des services supplémentaires comme les soins dentaires. Cependant, ils ont des réseaux pharmaceutiques plus restrictifs que les plans séparés.

Que se passe-t-il si mon pharmacie préférée n'est plus dans le réseau ?

Si votre pharmacie préférée sort du réseau, vous pouvez changer de plan pendant la période d'inscription annuelle (15 octobre - 7 décembre). Selon une étude de la Medicare Rights Center, 63% des seniors s'inquiètent de tels changements. Utilisez le Medicare Plan Finder pour vérifier les pharmacies incluses avant de choisir un plan. Certains plans offrent des exceptions pour les médicaments critiques.

Christine Pack

février 5, 2026 AT 09:29La limite de 2 000 $ sur les dépenses de poche annuelles semble une avancée. En réalité, elle ne fait que masquer les véritables problèmes systémiques de notre système de santé. Les 2 000 $ de plafond semblent une bonne idée, mais qui contrôle vraiment les prix des médicaments ? Les laboratoires restent intouchables ! Oui, c'est une réforme de façade, comme toujours.

Paris Buttfield-Addison

février 5, 2026 AT 23:14EH NON ! C'est pas vrai ! Les 2000 $ de plafond ? C'est une arnaque ! Les labos vont continuer à facturer des prix fous. Les seniors ne gagnent rien du tout ! 😡

James Ditchfield

février 6, 2026 AT 16:25Comprendre Medicare Part D en 2025-2026 est essentiel pour tous les seniors. La suppression du 'donut hole' et la limite de 2 000 $ réellement simplifient les choses. Mais il faut savoir que les primes ne comptent pas dans cette limite. Seuls les coûts directs comme les co-paiements et les coinsurances entrent en compte. Par exemple, si vous payez 100 $ de prime par mois, cela n'affecte pas votre plafond de 2 000 $. C'est crucial pour éviter les erreurs courantes. La nouvelle structure de couverture est divisée en trois phases : détail, couverture initiale et couverture catastrophique. Durant la phase de détail, vous payez jusqu'à 590 $ avant que la couverture ne commence. Ensuite, dans la phase initiale, vous payez 25% des coûts, le plan Medicare couvre 65%, et les fabricants contribuent 10%. Une fois vos dépenses de poche atteint 2 000 $, vous passez en couverture catastrophique où vos coûts deviennent nuls. Le plan Medicare couvre alors 60%, les fabricants 20%, et Medicare 20%. Cette simplification élimine les surprises financières liées au 'donut hole'. Il est important de vérifier votre formulaire annuel pour s'assurer que vos médicaments sont couverts. Par exemple, si vous prenez l'Humira, vérifiez que votre plan le couvre. L'Aide supplémentaire est aussi un outil précieux pour les seniors à faible revenu. Enfin, utilisez le Medicare Plan Finder pour comparer les plans et calculer vos coûts réels. Ne vous fiez pas uniquement aux primes basses, car une prime basse avec des coûts élevés peut coûter plus cher à long terme. En résumé, cette réforme est une avancée majeure, mais il faut bien comprendre ses mécanismes pour en bénéficier pleinement.

Benjamin Piouffle

février 7, 2026 AT 09:02Merci James pour cette explication claire ! J'ai appris plein de choses. Les primes ne comptent pas dans les 2000 $, c'est important. Mais j'ai fait une faute : 'co-paiements' pas 'copaiements'. Oui, c'est ça. Merci encore !

Philippe Arnold

février 9, 2026 AT 01:29C'est une excellente nouvelle pour les seniors ! La suppression du 'donut hole' et la limite de 2 000 $ vont vraiment aider beaucoup de personnes. Il faut juste bien comprendre comment ça fonctionne pour ne pas se tromper. Merci pour cet article informatif !

ebony rose

février 10, 2026 AT 01:56Oui ! C'est génial ! Mais attendez, l'insuline est toujours à 35 $ par mois ? Oui, c'est ça. C'est une merveille pour les diabétiques. Par contre, les autres médicaments ? On verra. Mais en tout cas, c'est un bon pas en avant ! 😊

Star Babette

février 11, 2026 AT 07:17Le plafond de 2000 $ ne suffit pas.

Alexis Suga

février 13, 2026 AT 02:32Oh mon Dieu ! C'est une catastrophe totale ! Les 2000 $ de plafond ? C'est une blague ! Les labos vont continuer à facturer des sommes faramineuses, et nous, les patients, on paiera encore plus ! C'est une honte !

Da Costa Brice

février 14, 2026 AT 06:50Cher Alexis, je comprends votre inquiétude. Cependant, la limite de 2 000 $ et la suppression du 'donut hole' sont des mesures concrètes pour protéger les seniors. Il est vrai que les prix des médicaments restent un défi, mais ces réformes aident déjà beaucoup. Il faut continuer à militer pour une régulation plus forte. Merci de votre engagement.